Les bénéfices et la rentabilité des banques tunisiennes ont explosé au-delà des niveaux de 2021. La hausse des taux d’intérêt soutient la rentabilité du secteur.

Le 5 octobre 2022, la Banque centrale de Tunisie (BCT) a relevé son taux directeur de 25 points de base à 7,25%. Les observateurs et analystes prévoient de nouvelles hausses des taux. Et ce, en raison de la persistance d’une inflation élevée à des niveaux record et des anticipations inflationnistes considérables. En tout état de cause, le secteur bancaire devrait profiter de la manne. Ce dossier met en exergue les banques phares qui boostent le Tunindex, sur la base de leurs fondamentaux et de leurs profils boursiers à la date du 28 octobre 2022.

Les fondamentaux du secteur bancaire: bénéfices et rentabilité en hausse

- La baisse des charges de dépréciation et la hausse des taux ont entraîné le fort rebond de la rentabilité au 1S22, le rendement annualisé des fonds propres moyens du secteur augmentant à 16% (2021 : 10%), proche de son niveau de 2019 de 17%;

- La marge nette d’intérêt moyenne des plus grandes banques a augmenté à 4,0% au 1S22 (2021 : 3,8%);

- La rentabilité opérationnelle a été stimulée par la baisse des charges de dépréciation, qui ont consommé, en moyenne, 31% du bénéfice avant dépréciation (2021 : 43%). Cependant;

- Les charges de dépréciation seraient insuffisantes pour compenser les risques, compte tenu des mauvaises conditions d’exploitation et de la détérioration de la qualité des actifs;

- L’inflation élevée, la hausse des taux et l’instabilité politique mettent la pression sur les emprunteurs, et le ratio moyen prêts douteux/prêts bruts des neuf plus grandes banques (hors STB Bank) a augmenté de 150 pb à 11,7% à fin 1sem.22 (moyenne du secteur : 13,1%);

- Certaines banques ont été plus strictes en classant les expositions auparavant problématiques comme dépréciées en prévision de la mise en œuvre d’IFRS 9 à partir de fin 2023, mais la détérioration des paramètres signale une aggravation des conditions;

- La couverture des prêts dépréciés a augmenté à 68% à la fin du 1S22 (moyenne du secteur : 58%), conformément aux orientations réglementaires révisées sur le calcul des provisions générales;

- Les modestes exigences réglementaires en fonds propres des banques tunisiennes sont moins conservatrices que sur certains autres marchés africains;

- Le secteur bancaire est exposé au souverain tunisien (CCC) par le biais de détentions de titres publics, de placements auprès de la Banque centrale et de prêts au secteur public.

Seulement 1% des dépôts des clients du secteur sont en devises étrangères

Le système bancaire tunisien est relativement peu sensible au resserrement des conditions financières mondiales compte tenu de sa faible dollarisation.

Les banques émettent sur le marché intérieur. Notons que seulement 1% des dépôts des clients du secteur sont en devises étrangères.

Cependant, il y a un ralentissement de la croissance des dépôts sous-tendu par un repli du revenu réel. Un accroissement des demandes de financement de la part de l’État accroît les pressions sur les liquidités.

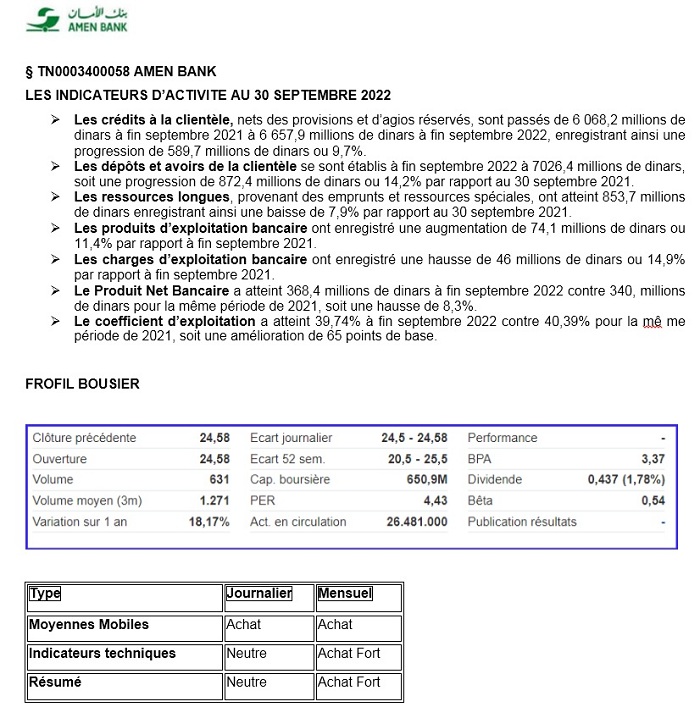

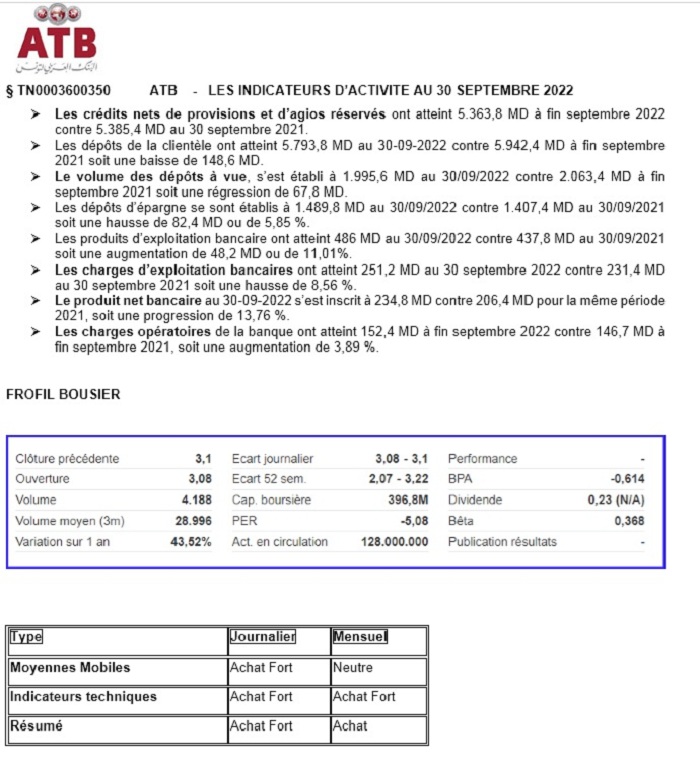

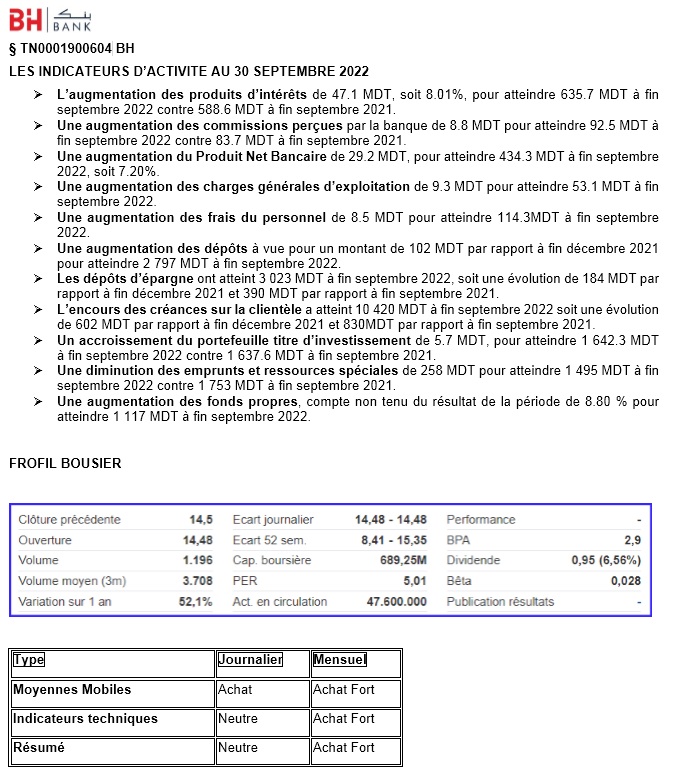

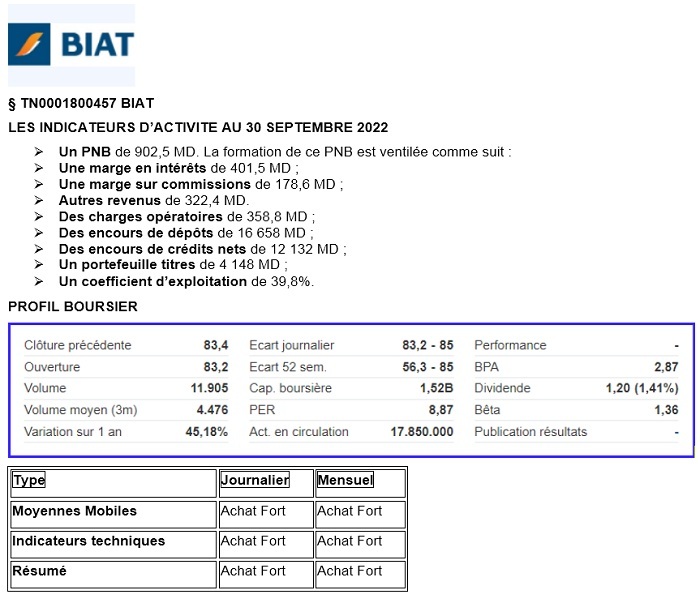

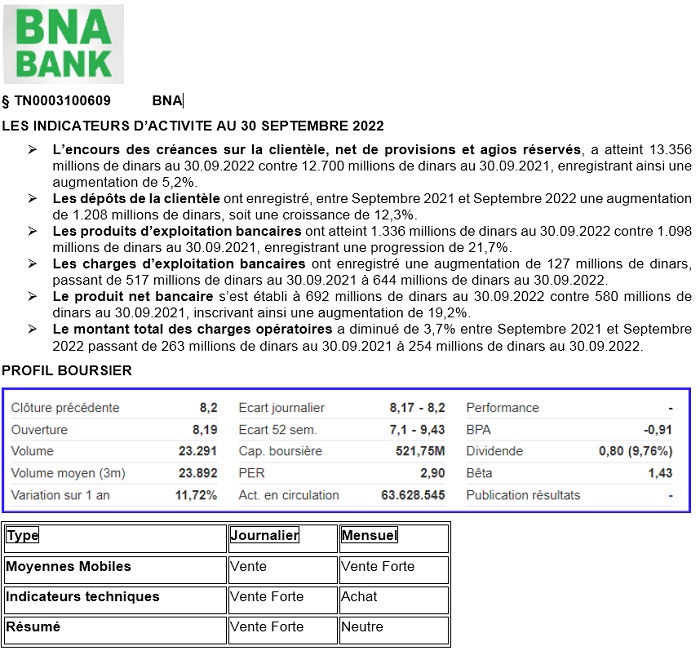

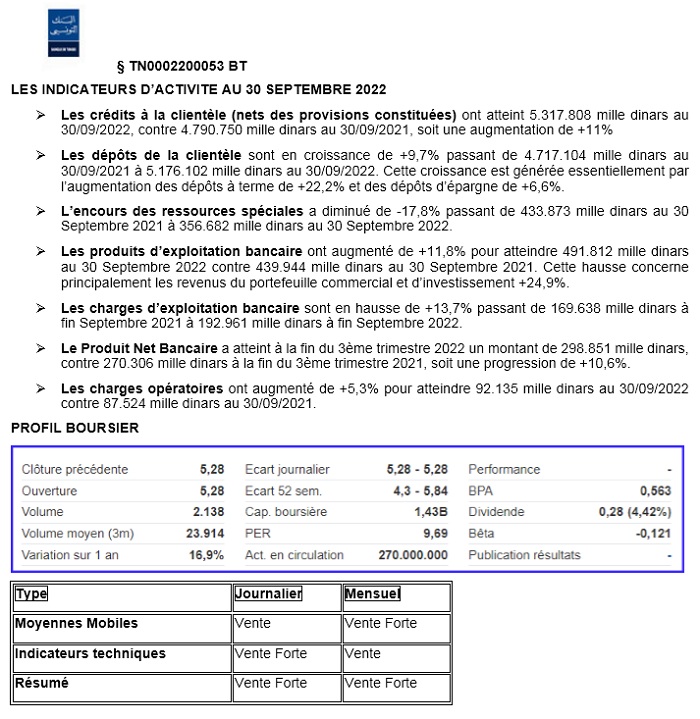

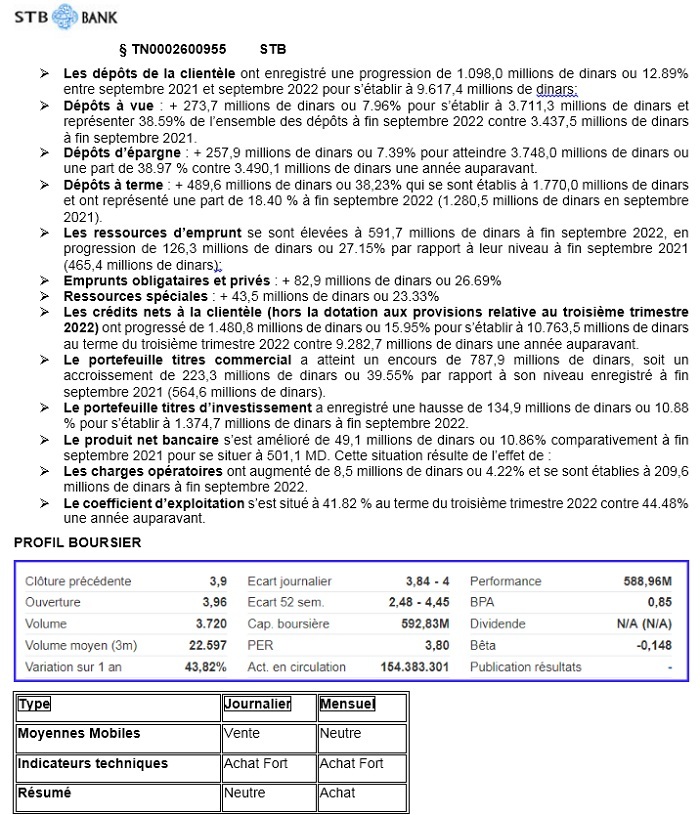

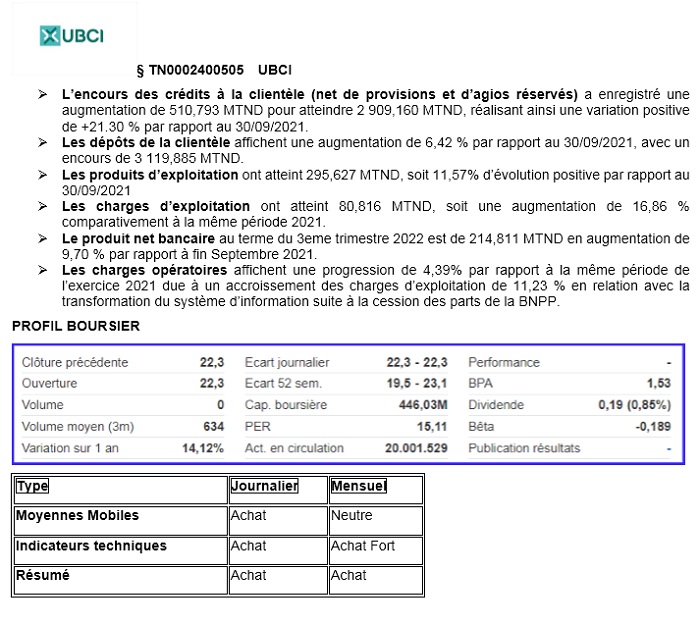

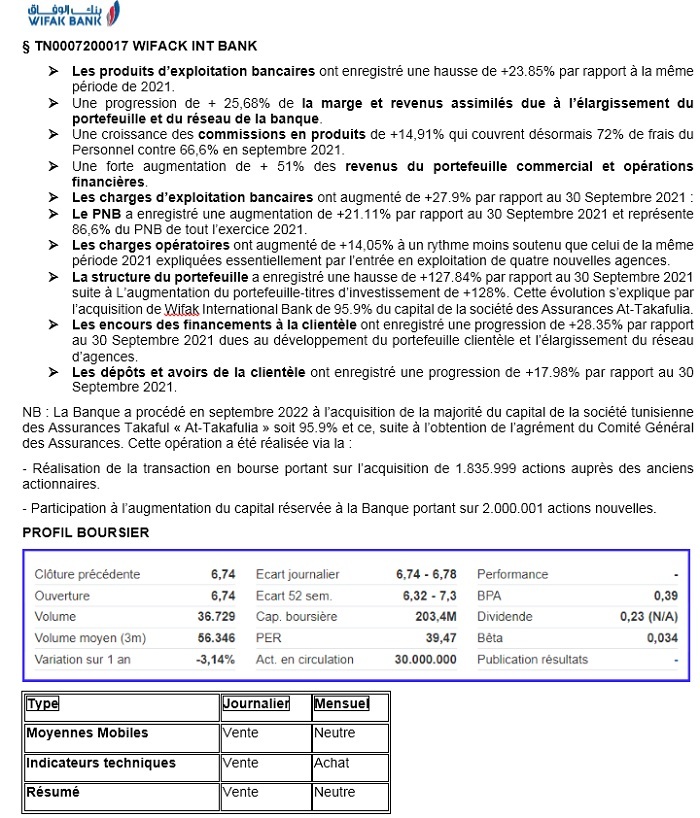

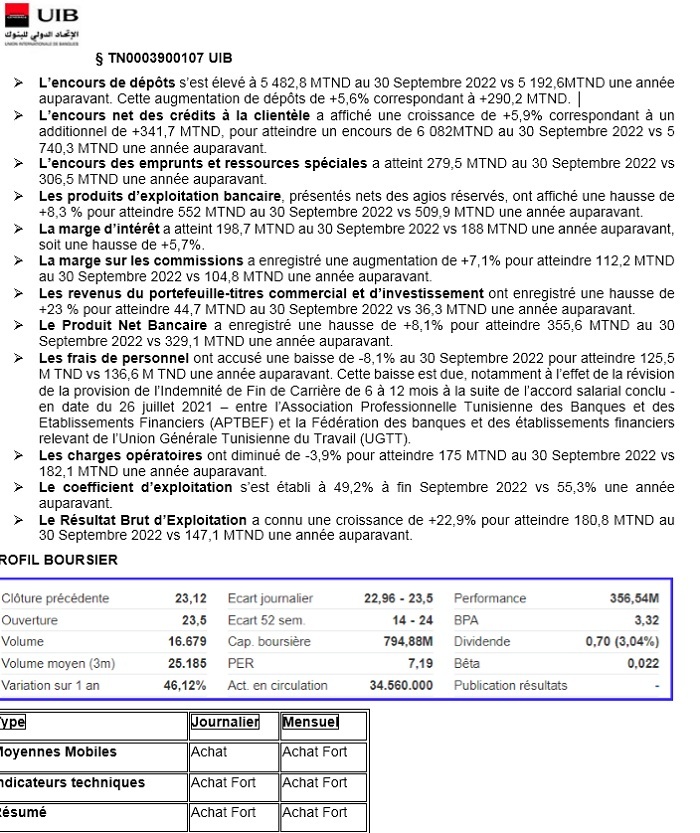

Fondamentaux spécifiques et profils boursiers