L’année qui s’achève s’est lancée sur une note positive pour l’économie mondiale. La confiance au marché était exubérante, car la reprise après la pandémie s’est poursuivie, laissant présager de nouvelles performances solides dans les principales économies avancées et certains marchés émergents (ME). En fait, au début de l’année, les prévisions consensuelles de Bloomberg annonçaient une croissance mondiale robuste de 4,4 % en 2022.

Toutefois, les conditions mondiales ont pris un tournant dramatique au début de l’année, la politique chinoise du « zéro covid » ayant entraîné d’importants blocages dans le pays. Le conflit russo-ukrainien a ajouté une nouvelle couche de complexité au tableau macroéconomique, avec des blocages de la chaîne d’approvisionnement en énergie et en denrées alimentaires. Cela a encore accéléré l’inflation déjà élevée dans la plupart des économies avancées. Pour faire face à cette inflation galopante, les mesures de politique ultra-accommodantes prises pendant la pandémie ont commencé à être inversées de manière agressive au niveau mondial. En conséquence, les prévisions de croissance ont été révisées à la baisse à plusieurs reprises, tandis que les prévisions d’inflation ont été révisées à la hausse, créant un choc macroéconomique rare, dont la dernière expérience remonte aux années 70.

Prévisions consensuelles de Bloomberg sur le PIB mondial pour 2022

(croissance annuelle prévue tout au long de l’année 2022 en %)

Sources: Bloomberg, analyse QNB

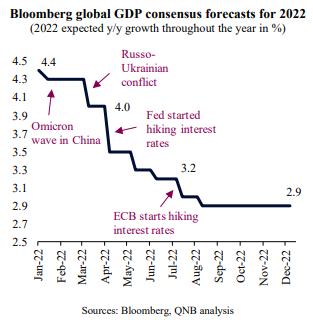

La croissance mondiale estimée à 2,9 % en 2022 constitue un revers important, surtout si l’on tient compte des prévisions initiales de croissance de 4,4 % et de la moyenne de croissance à long terme de 3,4 %. Il est important de noter que la faiblesse de cette année a rompu la forte reprise observée au second semestre de 2020 et en 2021, plaçant l’économie mondiale 5 % en dessous de la tendance économique pré-pandémique. La détérioration a été généralisée et a touché toutes les grandes économies, notamment les États-Unis, la zone euro et la Chine.

Prévisions consensuelles de Bloomberg pour 2022

(Croissance annuelle prévue pour 2022 à différentes périodes de l’année en %)

Sources: Bloomberg, analyse QNB

Dans cet article, nous nous penchons sur les principaux événements de 2022 qui ont entraîné de telles révisions à la baisse des prévisions de croissance mondiale.

L’industrie technologique ont entraîné le plus fort ralentissement économique

En commençant par la Chine au début de l’année, la vague de cas de Covid-19 de l’Omicron a nécessité des verrouillages stricts et des mesures de distanciation sociale étendues pour supprimer le virus dans le cadre de la politique « Zéro Covid« . Des millions de personnes ont ainsi été confinées dans les villes chinoises de niveau 1 pendant près de deux mois et les déplacements dans les autres régions ont été soumis à de sévères restrictions. Les mesures de confinement ont concerné des zones qui génèrent 40 % du PIB de la Chine et représentent 80 % de ses exportations. La restriction des prêts bancaires malgré l’augmentation de la masse monétaire, la répression d’un secteur immobilier surendetté et une réglementation agressive de l’industrie technologique ont entraîné le plus fort ralentissement économique du pays depuis plus de 30 ans.

Les confinements en Chine ont amplifié l’ampleur des pénuries de la chaîne d’approvisionnement qui sont apparues pendant la pandémie dans le monde entier. Les nouveaux comportements des consommateurs durant la pandémie et les transferts fiscaux directs aux ménages ont créé un boom temporaire de la demande de produits manufacturés qui s’est transformé en une demande excessive de produits de base lorsque l’offre a été limitée.

Le conflit russo-ukrainien s’est ajouté aux perturbations du marché

Le conflit russo-ukrainien s’est ajouté aux perturbations du marché des matières premières en exerçant une pression supplémentaire sur les prix alors que les stocks étaient à des niveaux historiquement bas. En conséquence, les prix de l’énergie et des denrées alimentaires ont flambé. Le prix du pétrole brut Brent s’est établi en moyenne à 100 USD par baril sur l’année, soit le niveau le plus élevé depuis dix ans et proche des niveaux records observés en 2011 et 2012. Les embargos, les sanctions et les boycotts ont perturbé les flux de gaz russe vers l’Europe, déclenchant une crise énergétique ayantprovoqué un environnement de récession dans certaines parties du continent. Parallèlement, l’inflation a atteint de manière inattendue des sommets inégalés depuis plusieurs décennies aux États-Unis et dans la zone euro.

La hausse des prix a fait baisser les revenus disponibles

La hausse des prix a fait baisser les revenus disponibles et a poussé les banques centrales à agir de manière plus agressive, rattrapant ainsi l’approche laxiste adoptée depuis la pandémie, lorsque des politiques ultra-libres ont été maintenues alors même que les premiers signes de la hausse des prix apparaissaient. La Réserve fédérale américaine (Fed) a adopté une politique agressive et a augmenté les taux d’intérêt à sept reprises, portant le taux des fonds fédéraux de 0-0,25 % à 4,25-4,5 %. De même, la Banque centrale européenne (BCE) a relevé ses taux à quatre reprises, faisant passer le taux d’escompte de la zone négative à 2 % pour la première fois en sept ans. En outre, après une décennie d’injection de liquidités et d’assouplissement quantitatif, la Fed et la BCE ont toutes deux durci, voire inversé, l’approche adoptée pour gérer leurs bilans.

Le resserrement des conditions financières dans le contexte d’un niveau d’endettement mondial élevé a entraîné une moindre expansion du crédit, ce qui a limité l’accès aux capitaux et freiné la consommation et l’investissement, affectant négativement l’activité économique.

En somme, malgré un début prometteur, l’année 2022 a été dominée par des défis macroéconomiques qui ont conduit à une croissance mondiale non optimale. Il est toutefois à espérer que, pour 2023, la plupart des causes du ralentissement mondial – confinements en Chine, contraintes persistantes des chaînes d’approvisionnement, prix élevés des produits de base, accélération de l’inflation et agressivité des banques centrales – seront modérées ou réversibles.

D’après communiqué