Suite à une forte reprise économique après le choc de la pandémie de 2020, certains marchés frontaliers d’Afrique subsaharienne ont bénéficié de la « grande réouverture mondiale » en 2021 et 2022. La fin des grands blocages persistants ou d’autres mesures strictes de distanciation sociale en Afrique subsaharienne a permis une reprise de l’activité et un rebond de la consommation intérieure, alimentant ainsi une expansion économique régionale.

Toutefois, les effets positifs de la réouverture ont commencé à s’estomper au cours des deux derniers trimestres et se verront se neutraliser peuvent maintenant être compensés par les effets négatifs de la conjoncture mondiale, en particulier lorsque la croissance mondiale continue de ralentir, que les prix des produits de base restent élevés et que les principales banques centrales continuent de relever leurs taux directeurs. L’augmentation de la facture des importations et le resserrement des conditions financières internationales pèsent souvent sur les balances extérieures des marchés frontaliers vulnérables. Il est donc de plus en plus important de suivre les différentes mesures de la vulnérabilité extérieure des principales économies d’Afrique subsaharienne (ASS).

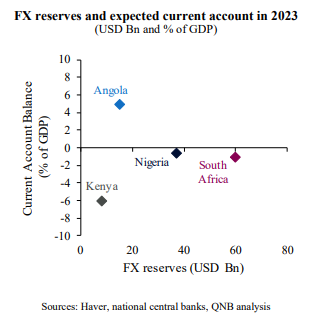

Nous évaluons la vulnérabilité extérieure selon deux dimensions : la balance des comptes courants et le niveau global des réserves officielles de change (FX). Les pays dont la balance courante est déficitaire doivent la financer soit par des capitaux étrangers, soit en puisant dans leurs propres réserves de change. En période de crise, lorsque les conditions économiques ou financières mondiales sont difficiles, les flux de capitaux peuvent se tarir ou s’inverser, ce qui rend encore plus difficile le financement des déficits sans puiser dans les avoirs en devises. C’est pourquoi les balances des comptes courants constituent une mesure importante pour évaluer l’exposition des pays aux flux de capitaux et au degré de risque. Le graphique ci-dessous indique le niveau des réserves de change par rapport au déficit des comptes courants prévu pour 2023 pour les principales économies d’Afrique subsaharienne.

Notre analyse porte sur la position du compte courant et les réserves de change des quatre plus grandes économies frontalières ou émergentes d’Afrique subsaharienne, à savoir le Nigeria, l’Afrique du Sud, l’Angola et le Kenya, et déduit les conclusions y afférentes sur la résistance aux chocs mondiaux ou régionaux potentiels.

Les divergences en matière de vulnérabilité extérieure entre les plus grandes économies d’ASS s’expliquent actuellement principalement par le statut de chaque pays en tant qu’importateur ou exportateur net de matières premières. Les exportateurs nets de produits de base, tels que le Nigeria et l’Angola, ont tendance à avoir accumulé davantage de réserves de change au fil du temps ou à présenter des excédents des comptes courants. En revanche, les importateurs nets de produits de base, comme l’Afrique du Sud et le Kenya, présentent une position extérieure moins favorable.

vigueur des marchés des matières premières au niveau mondial. Le pays est le premier exportateur de pétrole de l’Afrique subsaharienne et un grand exportateur de produits agricoles, tels que le cacao, le caoutchouc et l’huile de palme, ainsi que de minéraux solides, comme l’étain et le calcaire. Les prix élevés des produits de base continuent de soutenir le financement des importations croissantes du pays, même si la productivité reste faible et que les réformes structurelles ne sont pas mises en œuvre aussi bien à un rythme et à un niveau optimaux. Le Nigeria a accumulé 37 milliards d’USD de réserves officielles de change, ce qui permet de couvrir aisément les 4 milliards d’USD de déficits des comptes courants prévus pour cette année.

Bien que le niveau des réserves de change de l’Angola soit relativement faible (14 milliards d’USD), le pays devrait enregistrer un excédent des comptes courants d’environ 7 milliards d’USD en 2023. Cela est dû à l’explosion des exportations de pétrole dont Les prix élevés du pétrole lui procurent une abondance de revenus. Cela permet au pays d’investir à un taux raisonnable et même de constituer des réserves de change supplémentaires au cours des prochains trimestres.

L’Afrique du Sud est un emprunteur extérieur net, ce qui signifie qu’elle enregistre un déficit au niveau de sa balance courante malgré son statut d’exportateur connu de produits de base essentiels, tels que l’or, le platine, le charbon, le minerai de fer et les diamants, mais demeure en nécessité d’importer d’autres produits de base, notamment du pétrole et des produits alimentaires. Par conséquent, les termes de l’échange du pays se sont détériorés, mettant les autorités économiques sous pression. Seul grand pays de l’Afrique du Sud à être considéré comme un marché émergent plutôt qu’un marché frontière, l’Afrique du Sud est plus vulnérable au sentiment des investisseurs étrangers et a été touchée par le resserrement des conditions financières mondiales et les turbulences des marchés des changes. Les réserves officielles de l’Afrique du Sud s’élèvent à 60 milliards de dollars. Si ce montant fait plus que couvrir le déficit de la balance courante de 4 milliards de dollars prévu pour cette année, il ne couvre qu’environ 60 % de la dette extérieure à court terme du pays.

Le Kenya est aussi un emprunteur extérieur net, qui enregistre des déficits structurels de sa balance courante depuis des années. La situation s’est détériorée au cours des derniers trimestres, car la facture des importations s’est alourdie en raison de la hausse des prix de l’énergie, qui n’a pu être compensée par les exportations de produits textiles, de thé, de café et de produits horticoles. Le pays est sous pression et devra adopter d’importantes mesures de rééquilibrage pour éviter une crise plus aiguë de la balance des paiements. Cela nécessitera probablement une certaine compression des importations et une baisse de la croissance du PIB. Les réserves de change du Kenya sont limitées à 8 milliards de dollars, couvrant à peine le déficit prévu de la balance courante de 7 milliards de dollars.

Dans l’ensemble, si les économies de l’Afrique subsaharienne restent vulnérables, les tendances mondiales, telles que les prix élevés et soutenus des produits de base malgré des taux d’intérêt plus élevés, pourraient profiter aux exportateurs nets de produits de base de l’Afrique subsaharienne à l’avenir, en renforçant leur résistance à la volatilité et aux chocs économiques additionnels. D’un autre côté, ces mêmes tendances continueront à accroître la vulnérabilité des importateurs nets de produits de base de l’Afrique subsaharienne.

Source : QNB