Les résultats des banques continuent à faire bouger les réseaux sociaux. Le secteur continue à faire tomber les records de bénéfices dans un pays en crise.

Un tel constat n’est pas propre à la Tunisie. Les établissements de crédit sortent rarement perdants d’un cycle économique, quelle que soit la phase dans laquelle un pays se positionne. L’analyse des chiffres de 2022 et du premier quart 2023 des banques cotées à la Bourse de Tunis (au nombre de 12) prouve qu’il y a quelques évidences à réviser.

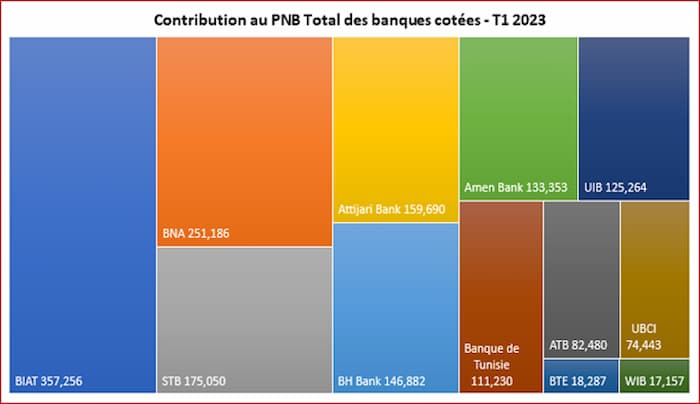

Evolution de la structure du PNB

Le PNB total des 12 banques cotées s’est établi à 1 652 MTND fin mars 2023, en hausse de 14,2% en rythme annuel. C’est un chiffre de bon augure pour l’ensemble du secteur qui devrait afficher un PNB global qui n’en est pas très éloigné, ce qui prouve que l’ensemble du secteur (y compris les établissements hors Cote) pourrait frôler les 7 MdsTND en 2023.

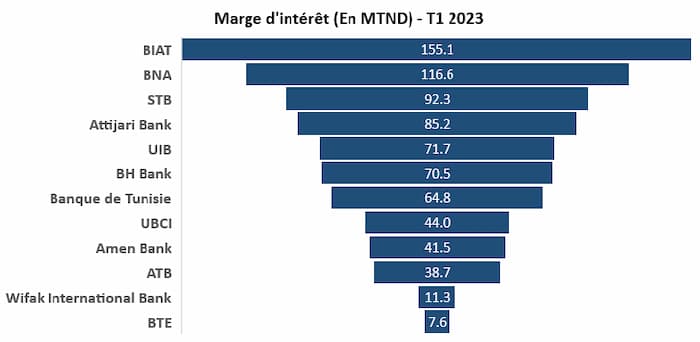

En détail, au premier trimestre, la marge d’intérêt des banques cotées a évolué de 9,5% à 799,296 MTND. L’effet de la hausse des taux est visible, bien que les banques payent plus cher leurs ressources.

En fait, l’inflation a encouragé les clients à basculer vers des offres d’épargne. Sur l’ensemble de l’exercice 2022, les banques ont collecté 1 443 MTND de dépôts à vue, mais 2,310 MTND de dépôts d’épargne. Cela s’est intensifié sur les trois premiers mois de 2023, une période durant laquelle les dépôts à vue ont baissé de 592,905 MTND par rapport au 31/12/2022, contre une hausse des dépôts d’épargne de 470,788 MTND sur la même période.

A ce rythme, la marge d’intérêt globale devrait décélérer lors des prochains trimestres. Jusqu’à fin mars 2023, sa contribution au PNB s’est établie à 48,4%, alors qu’elle était de 50,5% une année auparavant.

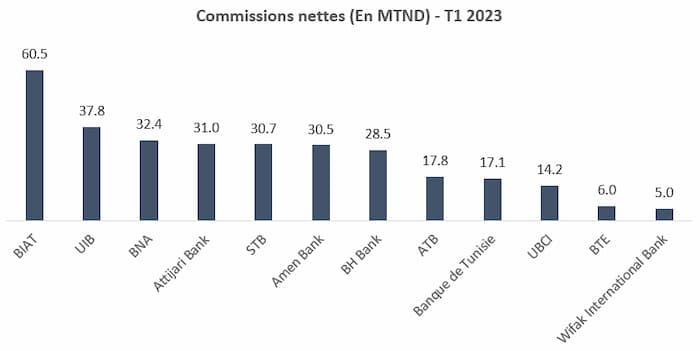

La même tendance a été observée dans les commissions nettes, qui ont augmenté de 3,0% à 311,462 MTND, représentant 18,8% du PNB de la période contre 20,9% à la même date en 2022. Nous pensons que cette rubrique va continuer à décélérer pour deux raisons.

La première est que les commissions ont suffisamment flambé ces dernières années à un tel point qu’elles ont irrité les clients. Pousser encore le curseur vers le haut ne sera pas digéré.

La seconde est que les investissements entrepris en systèmes d’information, locomotive de la hausse des frais, commencent à être amortis pour la majorité des établissements de crédit. Les tarifs des services bancaires devraient se stabiliser. Toutefois, il ne faut rien écarter, car les banques nous ont toujours réservé des surprises. Leur pricing power est quasiment unique en Tunisie, réconforté même par les dernières révisions des frais de la Poste.

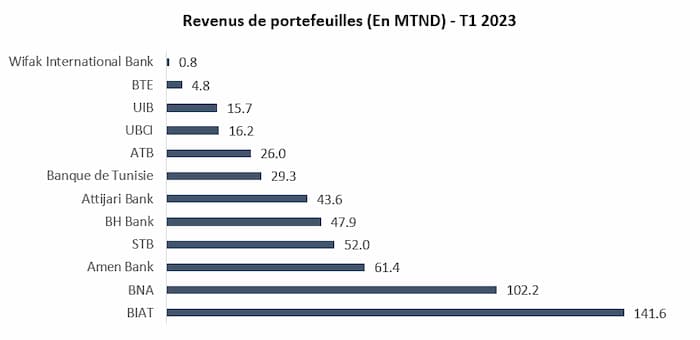

Ce qui a réellement dopé le PNB est les revenus de portefeuilles. Les salles de marchés ont rapporté 541, 520 MTND en trois mois, soit 30,8% de plus par rapport à 2022, un record. Ils pèsent 32,7% du PNB contre 28,6% en 2022. Les banques ont renforcé leurs investissements, aussi bien dans les titres de créances émis par l’Etat que par les entreprises. Cet encours est devenu une vache à lait. Ils pèsent 32,7% du PNB contre 28,6% en 2022.

Effet d’éviction ?

A première vue, il y a donc un effet d’éviction, avec une préférence pour les titres de dettes au détriment de l’investissement.

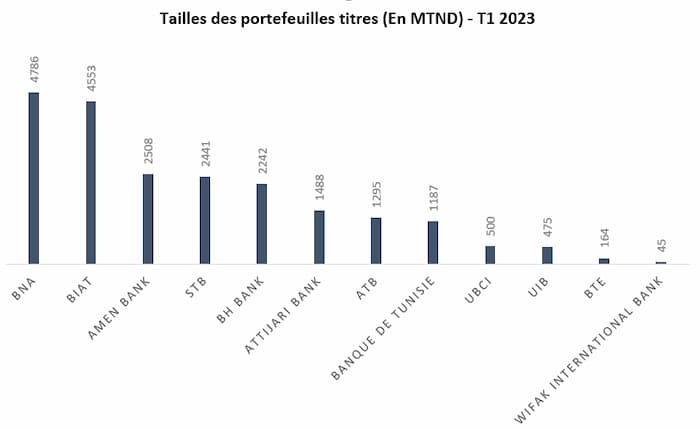

Pour le premier trimestre 2023, 749,203 MTND supplémentaires (en net) ont été investis en portefeuilles. Ces derniers ont atteint 21 684 MTND. En parallèle, une contraction de l’encours de crédits de 230,245 MTND a été observée. Il y a donc une préférence évidente pour l’activité de placement. Il faut lier ce phénomène de baisse de crédits à deux facteurs.

D’abord, un recul plus important des dépôts, de 972,790 MTND sur la même période. Ce qui met une pression sur les banques vis-à-vis du régulateur et son ratio de transformation de 120%.

Les établissements de crédit ont donc trouvé les moyens pour continuer à financer l’économie, grâce à ce matelas de sécurité constitué durant les dernières années. La rigueur dans l’application des normes prudentielles a contribué à ces chiffres. Le manque de ressources de dépôts a été partiellement compensé par le recours à plus d’emprunts et de ressources spéciales (79,385 MTND).

Ensuite, il y a l’accentuation potentielle du coût du risque qui pèse sur la décision des banques. En attendant la publication des états financiers de la BNA, les 11 banques affichent déjà une aggravation de ce coût de 21,1% à 1 055 MTND. Le durcissement des normes prudentielles par la BCT (circulaire aux banques n°2023-02 du 24 février 2023) a conduit à la constitution de provisions additionnelles de 151,951 MTND.

Ainsi, même en l’absence d’une forte demande de ressources par l’Etat, le rythme d’octroi de crédits aurait baissé. Ce qui conforte cette thèse, c’est l’exposition des banques aux bons du Trésor. Par rapport à l’actif total, elle est restée à 7,9%, exactement le même niveau de 2021.

Profitabilité maintenue en 2023

Au niveau de la profitabilité, les charges opératoires ont totalisé 704,376 MTND, en hausse de 10,1%, représentant 42,6% du PNB contre 44,2% en mars 2022. C’est prometteur pour la profitabilité de 2023, bien qu’il faille s’attendre à une nouvelle hausse du coût du risque et à un nouveau tour de vis réglementaire par la BCT.

Nous devons encore nous attendre à l’impact de l’entrée en vigueur des normes IFRS qui risquent de faire mal côté valorisation des titres. D’ici là, les investisseurs devraient profiter de la générosité de distribution des dividendes par la majorité des établissements. Demain est un autre jour.