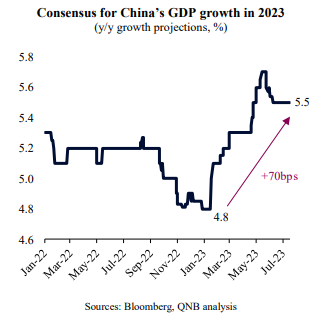

Les récits négatifs des investisseurs et des analystes ont dominé l’ordre du jour, les prévisions du consensus Bloomberg faisant état d’une lente reprise chinoise de 4,8 % après une année 2022 faible. Le consensus Bloomberg est un outil qui suit les prévisions mondiales des économistes, des groupes de réflexion et des instituts de recherche, et qui présente un éventail de projections ainsi que le point médian des attentes du marché.

Les prévisions de croissance plus faibles font suite à une période de vents contraires séquentiels, tels que de nouvelles vagues de Covid, des fermetures d’usines dans les grandes villes, une crise de l’immobilier, un soutien politique terne et l’incertitude du secteur privé associée à des mesures réglementaires agressives à l’encontre des entreprises innovantes. Cependant, malgré tous les vents contraires à partir de 2022, nous nous attendions à une reprise cyclique plus robuste en Chine cette année, car le pays se préparait à s’éloigner des mesures ultra-restrictives en matière de soins de santé et de politique économique.

Il n’a pas fallu longtemps à la Chine pour prendre ces virages, amorçant ce que l’on appelle la « réouverture économique ». En conséquence, depuis le début de l’année, les prévisions consensuelles de croissance pour la Chine ont augmenté de 70 points de base pour atteindre 5,5 %. Malgré la faiblesse persistante de l’industrie manufacturière, la consommation de services a explosé, dépassant même sa tendance prépandémique. Sept mois plus tard, nous maintenons notre prévision de croissance de 5,5 % pour la Chine en 2023.

Toutefois, à l’avenir, alors que la réouverture économique est derrière nous, le scénario est beaucoup plus incertain. L’écart important entre les prévisions maximales et minimales (max-min) pour la croissance de la Chine en 2024 reflète bien cette incertitude : le prévisionniste le plus optimiste s’attend à une croissance de 6,4 %, tandis que le prévisionniste le plus pessimiste ne prévoit qu’une croissance de 2,8 %. La différence est essentielle, non seulement pour la Chine, mais aussi pour l’ensemble de l’économie mondiale. Si les prévisions les plus optimistes s’avèrent exactes, la Chine ajoutera environ 1 300 milliards de dollars à l’économie mondiale. En revanche, si le scénario baissier se concrétise, la Chine n’ajoutera que 542 milliards d’USD à l’économie mondiale. L’écart entre les deux résultats, qui s’élève à 750 milliards d’USD, est ce qui sépare le PIB d’un pays relativement grand comme l’Espagne de celui d’un pays plus petit comme l’Autriche.

À notre avis, les « baissiers » et les « haussiers » de la Chine risquent d’être déçus, car nous prévoyons que le pays maintiendra un taux de croissance modéré d’environ 5 % l’année prochaine. Deux facteurs principaux appuient notre point de vue.

Tout d’abord, les analystes « baissiers » ou plus pessimistes risquent d’être déçus, car l’industrie manufacturière devrait se développer grâce à l’amélioration des revenus réels dans le monde, à l’atténuation de la crise énergétique et à la nécessité de reconstituer les niveaux de stocks après une longue période de déstockage. Cela soutiendra l’industrie manufacturière chinoise, qui souffre actuellement de la faiblesse de la demande mondiale, malgré la reprise en cours de l’économie nationale.

Par ailleurs, les analystes « haussiers » ou plus optimistes devront tenir compte du fait que la reprise des services en Chine commence déjà à s’essouffler et que tout soutien officiel devrait être limité. Les mesures de relance budgétaire et monétaire sont jusqu’à présent limitées, calibrées pour maintenir un niveau d’activité normal, mais pas pour produire le type d’essor des investissements qui a fait partie des cycles d’assouplissement chinois dans le passé. Bien que des mesures de relance supplémentaires soient attendues d’ici à 2024, nous ne voyons pas de « bazooka politique » cette fois-ci. Les autorités chinoises souhaitent que l’économie chinoise s’adapte à un modèle de croissance moins dépendant de l’expansion du capital fixe, des grands projets d’infrastructure et du développement immobilier. L’idée est de favoriser la fabrication et la consommation de produits de haute technologie. Dans le cadre de cette transition, la croissance à long terme devrait naturellement se modérer.

Dans l’ensemble, la croissance chinoise a dépassé les attentes des analystes depuis le début de l’année, mais 2024 reste une année incertaine. Nous prévoyons une croissance robuste mais contenue de 5 % du PIB en Chine pour 2024, alors que le cycle manufacturier mondial repasse en mode expansionniste et que les autorités chinoises calibrent soigneusement leurs politiques de relance afin d’éviter les cycles d’expansion et de récession.

Analyse QNB