Depuis le début de la pandémie de Covid, une série extraordinaire de chocs mondiaux a propulsé les taux d’inflation dans les économies avancées à des niveaux jamais atteints depuis des décennies. La pandémie a entraîné des blocages qui ont limité l’offre, tandis que des politiques monétaires et fiscales laxistes ont alimenté la demande. Ces pressions sur les prix se sont encore accentuées avec la réouverture des économies, la demande de services ayant augmenté et la guerre russo-ukrainienne ayant déclenché un choc sur les produits de base. À la mi-2022, l’inflation a atteint 9,1 % aux États-Unis et un record à deux chiffres de 10,7 % dans la zone euro. Ces niveaux étaient très éloignés des objectifs de 2 % fixés par la politique monétaire, ce qui a déclenché l’alarme des banques centrales.

Malgré quelques hésitations initiales, les banques centrales ont réagi vigoureusement pour ramener les taux d’inflation à leurs objectifs. La Banque centrale européenne (BCE) a entamé un cycle record de resserrement de son taux directeur, augmentant son principal taux de refinancement de 450 points de base pour le porter à 4,5 %. Aux États-Unis, la Réserve fédérale (FRB ou « Fed« ) a augmenté ses taux directeurs de 525 points de base pour les porter à 5,5 %.

Indice des conditions financières des marchés développés

(indice global)

Source: Goldman Sachs, QNB Economics

Ces cycles ont eu un impact significatif sur les marchés financiers. L’indice des conditions financières fournit un indicateur informatif du coût du crédit, en combinant des informations sur les taux d’intérêt à court et à long terme, ainsi que sur les écarts de crédit. L’indice a entamé une tendance régulière à la hausse au début de l’année 2022 et est resté élevé depuis la fin de l’année dernière. En plus des coûts plus élevés, les volumes de crédit se contractent. Selon nous, le resserrement des conditions financières persistera aux États-Unis et dans la zone euro jusqu’au premier semestre 2024. Dans cet article, nous examinons les deux principaux facteurs qui étayent nos perspectives.

Tout d’abord, même si nous prévoyons des réductions de taux par les principales banques centrales à partir du deuxième trimestre 2024, les taux directeurs élevés devraient rester en place au cours des prochains mois. Les taux d’inflation ont considérablement baissé par rapport à leurs sommets, avec des mesures globales proches de 3 % dans les deux économies. Toutefois, cette baisse s’explique en grande partie par la chute des prix de l’énergie, qui sont influencés par les événements internationaux. L’inflation de base, qui exclut les prix plus volatils des biens tels que les denrées alimentaires et l’énergie, et qui est généralement plus persistante, reste supérieure à 4 %, bien au-delà de la zone de confort des décideurs politiques, qui privilégient une approche attentiste.

Les banques centrales accordent une attention particulière à l’indice de référence des prix en raison de sa persistance imminente. En outre, cette mesure met l’accent sur les prix déterminés par des facteurs nationaux et reflète mieux les tendances sous-jacentes. Les niveaux d’inflation actuels n’ont jamais été observés dans l’histoire de la zone euro, ni depuis le début des années 1990 aux États-Unis, dans un environnement économique très différent. Étant donné le manque d’expérience récente en matière de gestion de hausses de prix de cette ampleur, les décideurs politiques feront preuve de prudence dans le choix du moment où ils commenceront à réduire les taux d’intérêt.

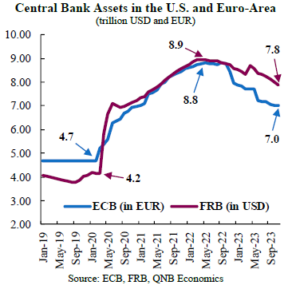

Actifs des banques centrales aux États-Unis et dans la zone euro

(trillions USD et EUR)

Source: ECB, FRB, QNB Economics

En second lieu, la BCE et la FRB continueront à drainer des liquidités dans les systèmes bancaires en revenant sur les expansions de bilan qui ont été mises en place pendant la pandémie de Covid. Ces politiques ont été initialement mises en œuvre en raison de circonstances exceptionnelles afin d’atténuer les conséquences de la pandémie. Afin de normaliser son bilan, la Fed a commencé à le réduire progressivement en juin 2022, et a, à ce jour, diminué sa taille de 1,1 trillion de dollars par rapport à un pic de 8,9 trillions de dollars. De même, les actifs de l’Eurosystème (la BCE et les banques centrales nationales de la zone euro) ont diminué de 1 800 milliards d’euros par rapport à leur pic de 8 800 milliards d’euros. Ce processus de resserrement quantitatif se poursuivra jusqu’en 2024, réduisant l’excès de liquidités dans le système financier et la disponibilité du crédit pour les entreprises et les ménages.

Les dernières enquêtes de la BCE et de la Fed sur les prêts bancaires montrent que les normes de crédit ont continué à se durcir au cours des derniers trimestres à un rythme comparable à celui d’épisodes tels que la crise de la dette souveraine européenne ou la crise financière mondiale. La diminution des liquidités et le durcissement des normes de crédit, ainsi que l’augmentation du coût des prêts, se sont traduits par une baisse des volumes de crédit, qui se contractent désormais en termes réels. Cela maintient les conditions financières globales à un niveau élevé.

D’après communiqué