La Réserve fédérale américaine (Fed) devrait maintenir inchangé son taux directeur de référence lors des réunions du Comité fédéral de l’open market de mars et mai 2024. Ces décisions devraient prolonger la « pause » du cycle de resserrement qui a commencé il y a un an, après que onze hausses de taux ont poussé le taux directeur des fonds fédéraux aux niveaux les plus élevés en plus de deux décennies, à 5,25-5,5 %.

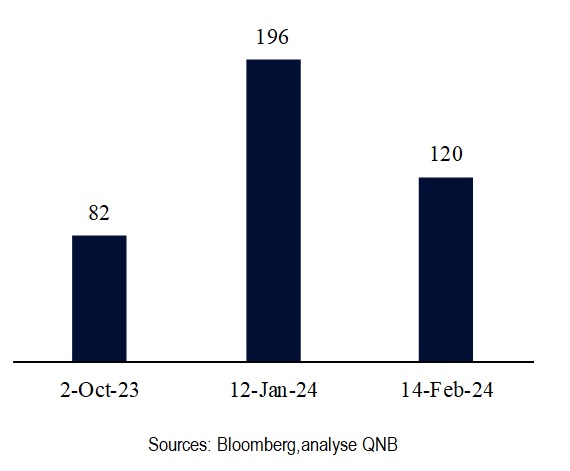

À la fin de l’année dernière, dans le contexte d’une série de bonnes surprises avec des chiffres d’inflation inférieurs aux prévisions, les marchés des titres à revenu fixe ont commencé à suggérer un calendrier agressif de baisses de taux par la Fed pour 2024. Les responsables de la Fed ont même préparé le terrain pour le début d’un cycle d’assouplissement avec des remarques « dovish » à la fin de l’année dernière. Cela a déclenché une vague d’optimisme sur les marchés d’actions et d’obligations, car la baisse des taux d’intérêt attendus favorisait un retour des allocations vers des investissements plus risqués. En fait, lorsque l’optimisme était à son comble, les marchés tablaient sur des réductions des taux directeurs de près de 200 points de base (pb) tout au long de l’année.

Toutefois, les derniers chiffres de l’inflation pour janvier 2024 ayant été plus élevés que prévu, la confiance des investisseurs dans un changement de cap agressif de la Fed en faveur de baisses de taux importantes a commencé à s’inverser partiellement.

Baisses cumulées attendues des taux de la Fed jusqu’en janvier 2025

(bps au cours des dernières périodes)

Cela a relancé le débat sur la question de savoir si la Fed est prête à procéder à des baisses de taux, à maintenir la pause sur les taux plus longtemps ou même à abandonner complètement le pivot dovish. Selon nous, dans les conditions actuelles, la Fed est susceptible de poursuivre le pivot dovish, en réduisant les taux de manière significative au cours des prochains trimestres. Trois facteurs principaux soutiennent notre analyse.

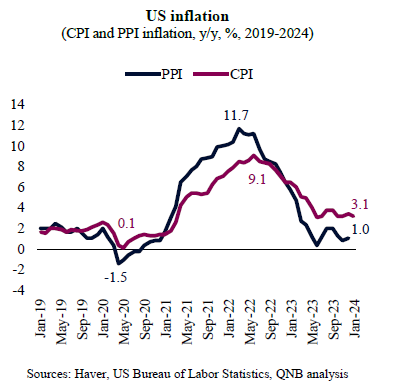

Tout d’abord, l’inflation s’est considérablement ralentie et devrait continuer à ralentir dans les mois à venir. L’inflation des prix à la consommation (IPC) a atteint un sommet en septembre 2022 et s’est ralentie à près de 3 % au cours des derniers mois, tout en restant éloignée de l’objectif de 2 % de la Fed. Il est important de noter que l’inflation des prix à la production (PPI), qui a mené l’inflation globale d’environ un quart, a diminué rapidement. Cela est dû à la normalisation des chaînes d’approvisionnement, les effets de la réouverture de l’économie s’étant stabilisés. Ce phénomène, ainsi que d’autres indicateurs avancés, tels que les prix des intrants au niveau mondial, suggèrent que l’inflation continuera à se rapprocher de l’objectif de la Fed au cours des prochains mois, ouvrant la voie à de nouvelles baisses de taux cette année.

Inflation aux États-Unis

(Inflation de l’IPC et de l’IPP, a/a, %, 2019-2024)

En second lieu, la consommation américaine devrait se ralentir en raison d’un environnement moins favorable aux revenus réels et des vents contraires du resserrement monétaire de 2022-23. Il est peu probable que les consommateurs américains bénéficient du même type de vent arrière que celui qui a soutenu les revenus disponibles en 2023, étant donné que les pressions inflationnistes se sont déjà atténuées et que les taux d’intérêt restent élevés. La forte correction des prix des matières premières a favorisé une augmentation significative des revenus disponibles, d’autant plus que la croissance des salaires a été robuste, ce qui a soutenu la consommation. À l’avenir, la marge de manœuvre pour une nouvelle baisse des prix des produits de base est limitée et les marchés du travail se sont déjà détendus, ce qui laisse présager une croissance plus faible des salaires. En outre, comme la politique monétaire fonctionne avec des décalages longs et variables, les effets des précédentes hausses de taux de la Fed commenceront à peser sur les consommateurs, d’autant plus qu’un plus grand nombre de propriétaires sont affectés par des prêts hypothécaires plus coûteux.

En troisième lieu, l’agenda politique peut également empêcher la Fed de prendre des mesures audacieuses ou de trop surprendre les marchés. En effet, des chocs importants dans les attentes peuvent avoir un impact sur l’élection présidentielle américaine de 2024, au profit du président sortant ou de l’opposition. Traditionnellement, la Fed a tendance à suivre la voie tracée lors des grandes années électorales, en évitant de prendre des mesures spectaculaires ou des mesures qui contrarieraient les parties prenantes et soulèveraient des questions sur les orientations politiques. Dans ce cas, la voie tracée consisterait à poursuivre le pivot dovish et à procéder à des réductions de taux au deuxième et au troisième trimestre 2024.

Au final, nous prévoyons que la Fed réduira ses taux de 100 à 125 pb tout au long de l’année, à partir du mois de juin. Cela repose sur la modération significative et attendue de l’inflation, le ralentissement à venir de la consommation des ménages et l’élection présidentielle américaine, qui devrait limiter le degré de liberté de la Fed en 2024.

D’après communiqué