À la mi-2022, une poussée inflationniste sans précédent a conduit la Banque centrale européenne (BCE) à entamer son cycle de resserrement monétaire le plus agressif jamais vu. En moins d’un an et demi, une série record de dix hausses consécutives de taux a porté le taux de dépôt de référence à 4 %, son plus haut niveau historique. La normalisation des chaînes d’approvisionnement et une politique monétaire stricte ont permis de maîtriser l’inflation, la faisant baisser de son pic de 10,6 % à un niveau inférieur à l’objectif de 2 % fixé par la banque centrale.

Avec l’inflation sous contrôle, la BCE a amorcé une nouvelle phase de baisse des taux d’intérêt en juin de cette année, ramenant le taux de dépôt de référence à 3,25 %. À l’avenir, la BCE devra ajuster prudemment la trajectoire des taux d’intérêt, car l’équilibre des risques penche désormais davantage vers une stagnation économique que vers des préoccupations inflationnistes. Les principaux indicateurs économiques, des statistiques anticipant les conditions économiques, ont affiché des performances inférieures aux prévisions au cours des derniers trimestres.

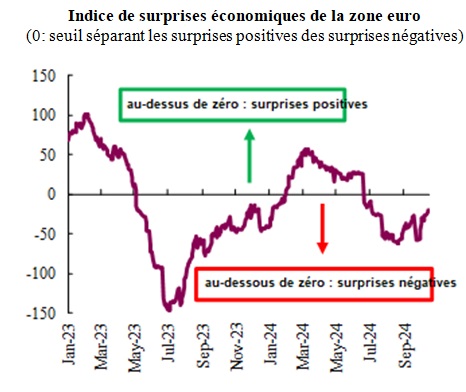

L’indice de surprises économiques fournit une mesure formelle de la manière dont les données publiées se comparent aux attentes. Au cours du premier semestre 2024, l’indice indiquait une amélioration significative des conditions. Cette reprise a injecté une dose modérée d’optimisme dans les perspectives économiques. Cependant, cet optimisme s’est avéré de courte durée, car le bloc européen n’a pas réussi à se libérer de la spirale négative causée par des conditions monétaires strictes, une demande extérieure faible, une incertitude géopolitique et la crise énergétique. À notre avis, le contexte actuel conduira à un cycle d’assouplissement monétaire plus agressif que ce que les marchés anticipent actuellement. Dans cet article, nous discutons des trois principaux facteurs qui soutiennent nos points de vue.

Premièrement, avec des prix déjà sous contrôle, il existe désormais un risque croissant que l’inflation chute trop en dessous de l’objectif de la BCE. De plus, une spirale déflationniste devient une menace concevable, bien que toujours peu probable, à l’horizon. Un environnement déflationniste est profondément préjudiciable à l’économie, car les ménages et les entreprises retardent leurs dépenses et leurs investissements pour profiter de prix plus bas à l’avenir, créant une boucle de rétroaction économique négative. En outre, une faible inflation rend la politique monétaire inefficace en limitant la capacité des banques centrales à utiliser les taux d’intérêt pour stimuler l’économie. La dernière publication des prix à la consommation a montré une inflation globale de 1,7 %, affichant une tendance à la baisse qui pourrait l’amener encore plus bas que l’objectif de 2 %. En fait, certaines mesures des anticipations d’inflation calculées par la BCE sont déjà en dessous de l’objectif. Les dangers représentés par la faible inflation, voire la possibilité d’une spirale déflationniste, devraient inciter la BCE à réduire ses taux directeurs plus rapidement.

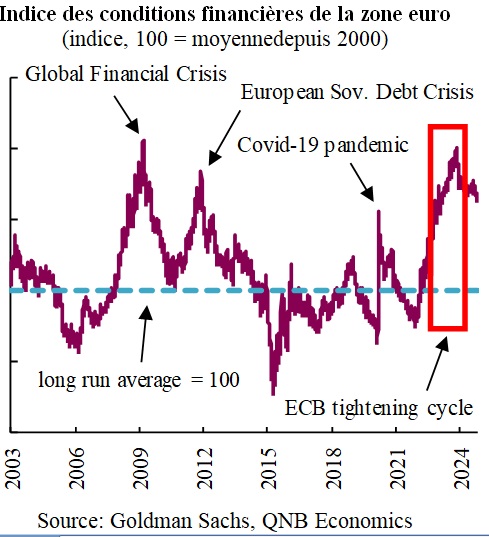

Deuxièmement, les conditions financières restent très restrictives en raison de taux d’intérêt toujours élevés et une diminution, par la BCE, du soutien direct aux marchés financiers et à l’économie. Le taux actuel de la facilité de dépôt de 3,25 % implique toujours un niveau restrictif pour le taux d’intérêt réel, qui ajuste le coût du crédit en fonction de l’inflation. De même, bien que les conditions financières globales se soient améliorées depuis leurs sommets restrictifs en octobre dernier, elles restent à des niveaux qui n’ont été observés que pendant la crise financière mondiale et la crise de la dette souveraine européenne. En outre, la BCE continue d’inverser l’expansion de son bilan mise en place pendant la pandémie, ce qui limite la disponibilité du crédit. La baisse de la liquidité et l’augmentation des coûts du crédit impactent les volumes de crédit, qui se contractent en termes réels, signalant à la BCE que les conditions monétaires sont excessivement restrictives.

, la zone euro est restée au bord de la récession au cours des dernières années, et ses performances de croissance économique devraient rester médiocres. Les dernières publications de l’indice des directeurs d’achat (PMI) indiquent des perspectives économiques stagnantes. Le PMI est un indicateur basé sur des enquêtes qui mesure l’amélioration ou la détérioration des perspectives économiques. Le PMI composite, qui suit l’évolution conjointe des secteurs des services et de l’industrie manufacturière, est resté en dessous ou proche du seuil de 50 points qui sépare la contraction de l’expansion. En outre, malgré la résilience des marchés du travail, le nombre d’offres d’emploi indique un ralentissement de la création d’emplois, tandis que la croissance réelle du PIB en 2024 et 2025 devrait rester en deçà de la moyenne à long terme de 1,4 %. Ainsi, la faible croissance économique est un autre facteur en faveur de baisses de taux d’intérêt plus rapides de la part de la BCE.

En somme, les risques baissiers pesant sur la croissance économique dans un contexte de faible inflation, de conditions monétaires restrictives et d’activité stagnante pousseront la BCE à réduire les taux d’intérêt de 150 points de base d’ici mi-2025, portant le taux de dépôt de référence à 1,75 %.

Source : QNB