La Banque centrale européenne (BCE) a de nouveau relevé ses taux d’intérêt directeurs en juin, réaffirmant son cycle de resserrement le plus agressif jamais enregistré dans ses efforts pour ramener l’inflation à l’objectif de 2 % à moyen terme.

Depuis le début du cycle en juillet 2022, les taux directeurs ont accumulé des augmentations de 400 points de base, portant le taux des opérations principales de refinancement à 4,00 %, le plus élevé depuis 2008. Bien que les prochaines décisions devraient être plus « équilibrées » et dépendre des données à venir, le Conseil des gouverneurs a donné des signaux indiquant que des hausses supplémentaires sont probables, avant de passer à un mode « attentiste » pour évaluer l’impact du cycle de resserrement sur l’économie.

Dans ce bulletin, nous analysons trois facteurs clés de la dernière décision de la BCE, ainsi que les signaux d’éventuelles hausses supplémentaires lors des prochaines réunions.

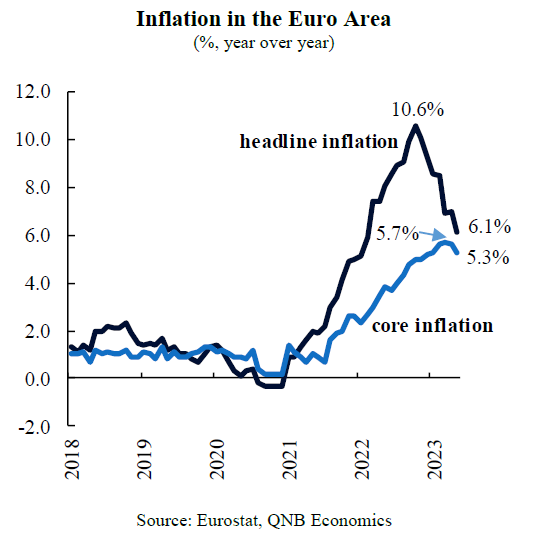

Inflation dans la zone Euro

(%, d’année en année)

Source: Eurostat, QNB Economics

Tout d’abord, malgré une réduction significative de l’inflation globale par rapport au pic atteint en octobre de l’année dernière, l’inflation de base reste trop élevée et persistante. L’inflation de base ne tient pas compte des prix liés aux produits de base, qui sont déterminés par des facteurs mondiaux externes plutôt que par des développements nationaux. Le comportement de l’inflation de base est particulièrement important pour la politique monétaire, car il reflète les effets des décisions antérieures et indique que les hausses de taux d’intérêt ont un effet fondamental sur la croissance des prix.

L’inflation globale a atteint un pic de 10,6 % en octobre 2022 et a, depuis lors, diminué de 4,5 points de pourcentage (p.p.) pour atteindre 6,1 % en mai de cette année. Il s’agit d’une amélioration substantielle mais, comme nous l’avons expliqué dans un précédent bulletin, elle s’explique en grande partie par la baisse des prix de l’énergie, qui sont devenus plus stables récemment et dont la marge de contribution -à la baisse de la croissance globale des prix- est plus limitée. Cette persistance a conduit la BCE à revoir à la hausse ses projections pour l’inflation de base, qui devrait désormais atteindre 5,1 % en 2023, soit une augmentation d’un demi-point de pourcentage par rapport aux prévisions précédentes publiées en mars.

En outre, pour la BCE, il ne suffit pas de constater que l’inflation diminue. La banque centrale a souligné que les taux directeurs devraient être ramenés à des niveaux suffisamment restrictifs pour garantir que l’inflation revienne à son objectif de 2% à moyen terme « en temps voulu ».

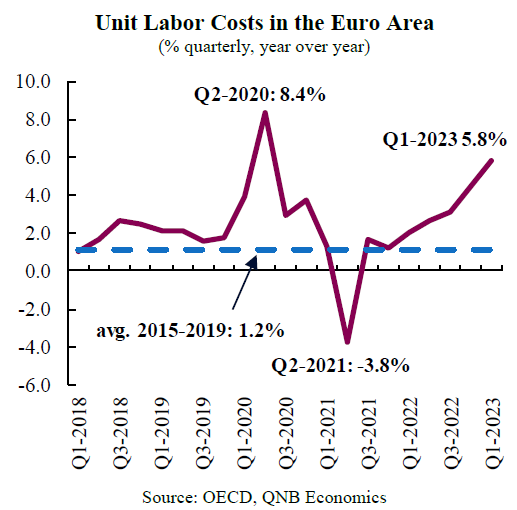

Coûts unitaires de la main-d’œuvre dans la zone euro

(% trimestriel, d’une année à l’autre)

Source: OECD, QNB Economics

Ensuite, la situation tendue des marchés du travail continue d’augmenter les coûts de la main-d’œuvre et d’engendrer des pressions inflationnistes. Le taux de chômage a continué à baisser depuis le début de l’année et a atteint 6,5 % en avril, soit un nouveau minimum historique. Dans ce contexte, la croissance des coûts unitaires de la main-d’œuvre a atteint le taux alarmant de 5,8 % au premier trimestre 2023, ce qui est nettement supérieur à la moyenne de 1,2 % enregistrée avant la pandémie sur la période 2015-2019.

À l’avenir, l’étroitesse des marchés du travail et l’augmentation des salaires minimums devraient alimenter la croissance des salaires, qui restera plus de deux fois supérieure à sa moyenne historique pendant la majeure partie de la période de prévision. Cela signifie que les coûts de main-d’œuvre resteront un facteur dominant de l’inflation de base, ce qui constitue un argument supplémentaire pour que la BCE continue à resserrer les taux d’intérêt.

Enfin, bien que l’économie ait ralenti, la BCE s’attend à ce que l’activité se renforce et a souligné la résistance de l’économie aux récents chocs négatifs de grande ampleur. La banque centrale s’attend à ce que la croissance de l’activité s’accélère et reste « solide » au second semestre, à mesure que l’impact des goulets d’étranglement de l’offre et des chocs énergétiques s’estompe, et que les revenus réels se redressent, les salaires augmentant plus rapidement que l’inflation globale. Sur la base de ces facteurs, la BCE prévoit que le PIB augmentera de 0,9 % cette année, avant d’accélérer à 1,5 % en 2024. Compte tenu de la résilience de l’économie, et en l’absence d’un ralentissement économique majeur à l’horizon, la balance penche en faveur de nouvelles hausses dans les décisions à venir.

Dans l’ensemble, la BCE a fondé sa dernière hausse des taux d’intérêt directeurs sur la persistance de l’inflation de base, les pressions continues sur les coûts de la main-d’œuvre et la résistance de l’économie, tout en signalant que d’autres hausses de taux sont probables, avant une trêve qui tient compte des décalages dans les effets de la politique monétaire.

D’après communiqué